1. 保險業概況

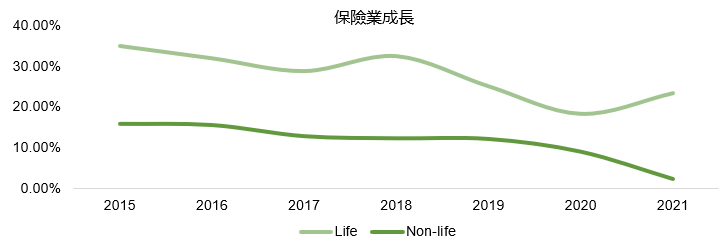

近年來,整體越南保險業的年均成長率均維持在20%左右。惟產壽險的成長強度有別,壽險業的年均成長率高達25%-30%,同期間產險業年均成長率則僅達9-10%。

2021年下半年受疫情升溫之影響,產險業增長萎縮至 2.3%。預期2022年在新冠疫情衝擊逐步淡放下,產險業將可望重回 9%-10%的成長軌道。

(資料來源:PHFM)

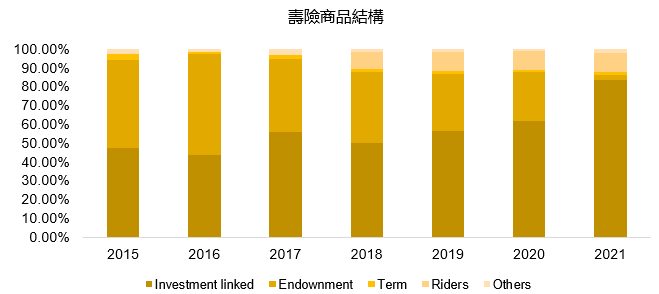

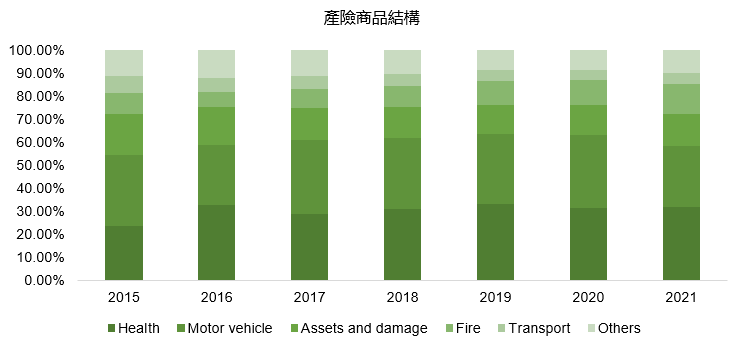

隨著民眾投資和醫護需求提升,壽險及產險業積極開發多項保險商品以滿足市場變化。

– 對於壽險部分,投資連結型商品為主要保險商品,佔壽險商品結構的83.6%。

(資料來源: PHFM)

– 產險部分,健康保險及機動車輛保險為產險的主要保險商品,分別佔產險結構的31.8%和26.6%。

(資料來源: PHFM)

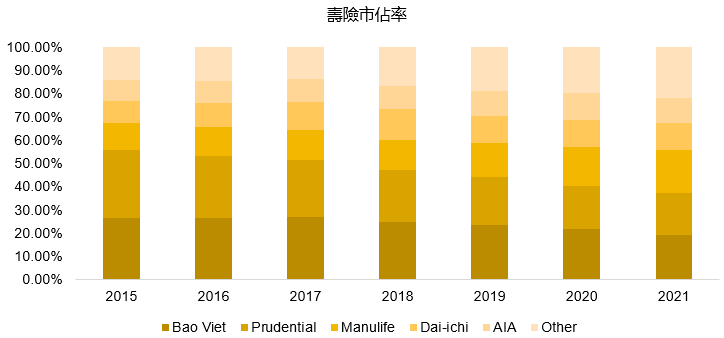

由於越南保險市場具有龐大的發展潛力,因此吸引愈來愈多外商插旗,導致越南保險市場處於高度競爭狀態,保險龍頭業者的市占率因之深受影響。

2021年底壽險五大龍頭的市占率加總由2015年的86%回落至78.3%。其中保越集團 (BVH) 以19.15%的市占率排名第一名。然外商搶市,使BVH市占率呈現下降。

(資料來源: PHFM)

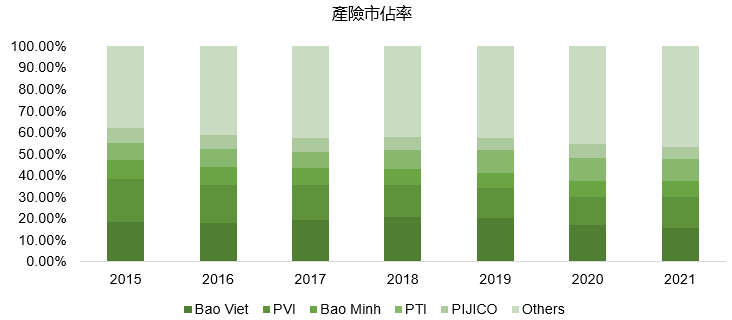

相較於壽險,產險的市佔率比較分散。前五大產險公司的業務量合計占市場半壁江山。然受市場分額被其他小型公司瓜分的影響,龍頭大公司的市占率也呈現下降之勢。

(資料來源: PHFM)

2. 保險業整體展望維持正向

我們預期保險業的營收及獲利將維持穩定成長,主因基於 (一) 保險滲透率低,保險業未來仍有巨大的成長潛力;(二) 國民所得提高將誘發未來民眾對於保險的需求: (三) 利率走升提升保險業的投資報酬率。

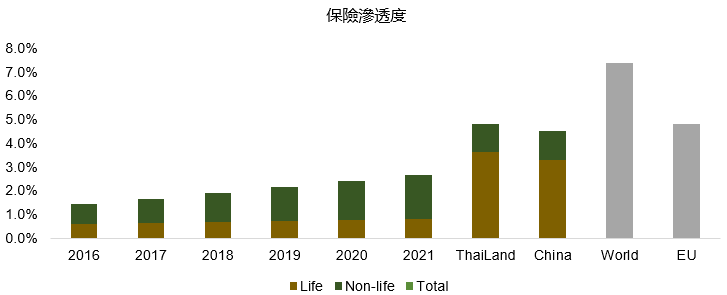

2021年越南保險滲透度僅為2.7%,遠低於世界平均水位 (7.4%) 。由於保險滲透度仍然偏低,保險業增長前景仍相當看好,保費收入可望穩定成長。

(資料來源: PHFM)

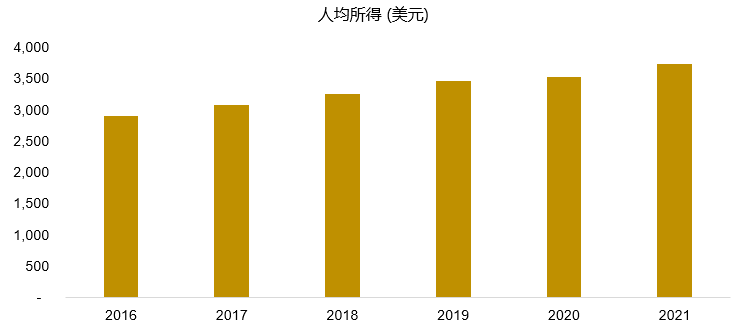

伴隨經濟穩定成長,國民所得因之同步提升,民眾比往惜更重視自身的健康,願意支出較多資金來購買保險商品。另外,保戶的投資需求近年亦見明顯提升,讓投資連結型商品獲得市場青睞,帶動保險業營收持續擴增。

(資料來源: PHFM)

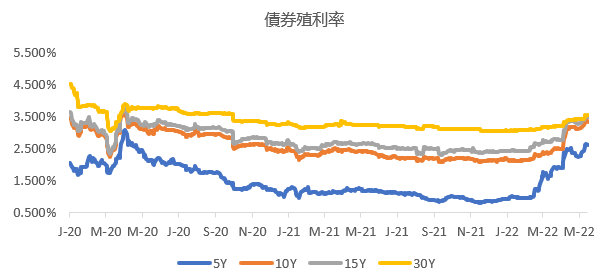

過去兩年為了激勵經濟復甦,越南國家銀行 (SBV) 採用貨幣寬政策,使利率維持在較低水位,保險公司業績因之也受影響。

以保險公司投資部位來看,存款及債券投資佔投資部位權重最大。投資部位的獲利因利率下降而縮減。

然受益於利率於2022年開始調升,投資部位的獲利未來將出現明顯變化,可望帶動保險業的整體獲利同步增長。

(資料來源: PHFM)

3. 民營化釋股料將提振保險業估價

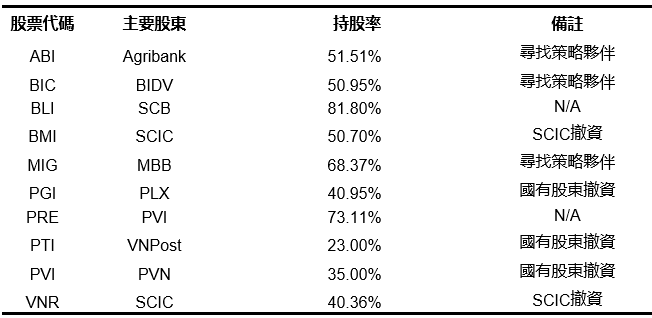

依據越南政府所提出的國營公司重整方案,國營公司須對包含保險在內等非核心產業進行釋股撤資計劃。

與此同時,擁有保險公司的銀行也計畫透過引進策略夥伴來增資並調降對保險公司 (子公司) 的股權持份。

據政府於2021年7月公佈的數據,保險業未名列政府需要持有65%多數股權之產業,國營公司因之將依政策要求展開對保險公司的撤資。

以PTI公司為例子,VNPost已於2021年11月透過招標方式對PTI公司撤出的23%股權,平均賣出價格為每股77,000 越盾 (P/B 與 P/E 分別為 3.36倍 和 25.4倍)。

控股股東的撤資動態預期將受到投資人之關注,保險公司價值可望因為獲得重估。