1. 2022年聯準會開始啟動縮減購債和升息

2020 年 12 月,美國聯準會重申將繼續購入債券,直至經濟在” 2%穩定通膨” 以及” 勞動市場復甦” 兩大目標上能取得實質性進展。

然而,由於通膨失控的風險越來越高,聯準會近期已聲明將逐步取消債券購買計劃,並可能在 2022 年開始進行升息。

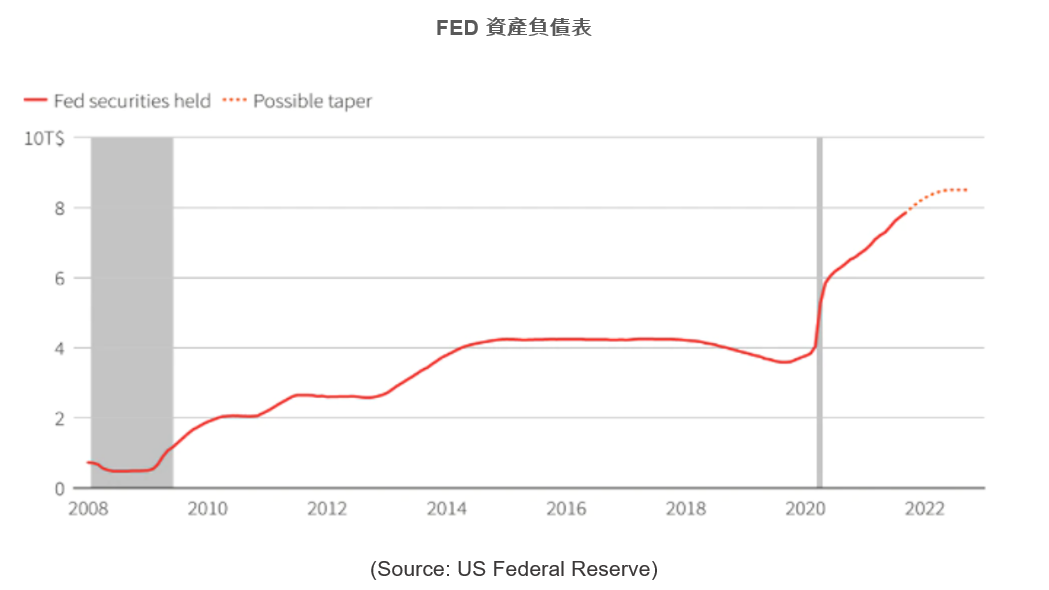

2021 年 12 月上旬,聯準會宣布將開始縮減在Covid疫情期間為穩定經濟而推出的債券購買計劃。 FED表示將從本月稍晚開始以每月 150 億美元的速度放慢每月資產購入的步調,並在 2022 年 6 月結束購債縮減。然而,考量到通膨大幅上升可能並非短暫現象,市場仍認為聯準會將從 2022 年 1 月開始至 2022 年 3 月結束,將購債每月縮減規模提升至 300 億美元。

債券購買計劃

一如市場預期,美國聯準會於 2021 年 12 月 15 日宣布將在 3 月結束Covid疫情期間所執行的債券購入計劃,來為 2022 年底前的三次加息鋪路。聯準會決策者對於持續的高通膨可能為勞動市場復甦所帶來的風險表達極高的不安。

升息周期啟動

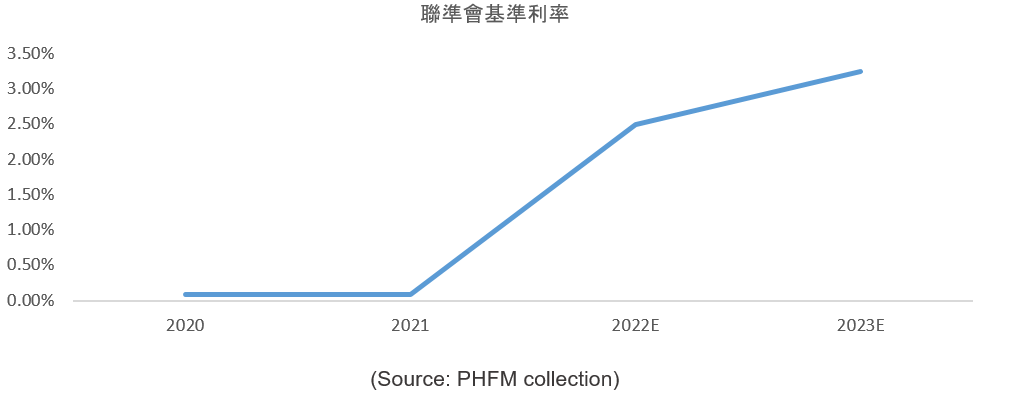

在 2022 年 5 月的會議上,聯邦公開市場委員會(FOMC)決定對美國近期的通脹數據所引發的疑慮作出回應,宣佈將美聯儲基金利率上調了 50 個基點。 早前,該委員會成員對於是於否在2022 年開始進行貨幣緊縮政策以抑制通膨沒有達成任何共識。

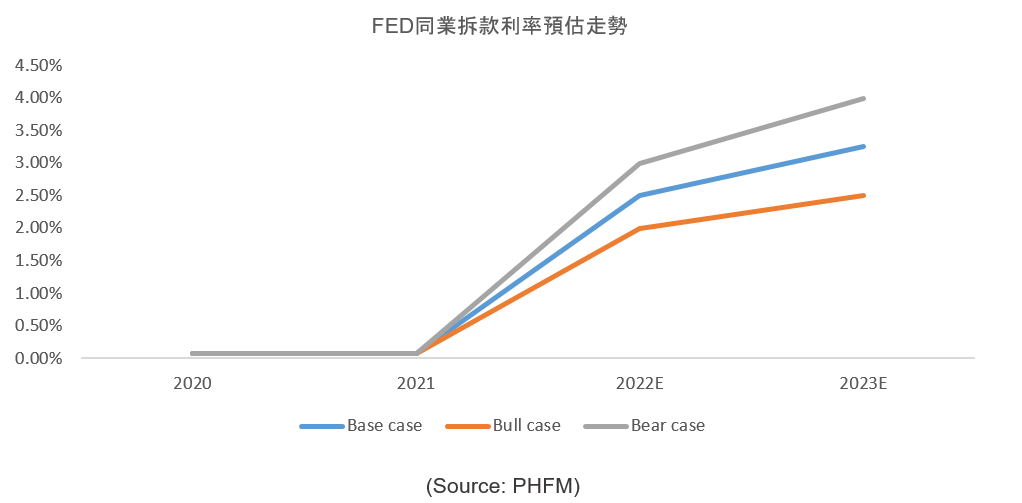

市場預計聯準會將在2022年底前繼續升息至2.5%-3%水平,此後在2023年預期利率將維持平穩。目前全球正籠罩在停滯性通膨的疑慮中,這使得聯準會近期為維持長期通膨2%目標而進行的升息動作,格外受到市場關注。

2. 新興市場成員過往對聯準會縮減購債時的反應

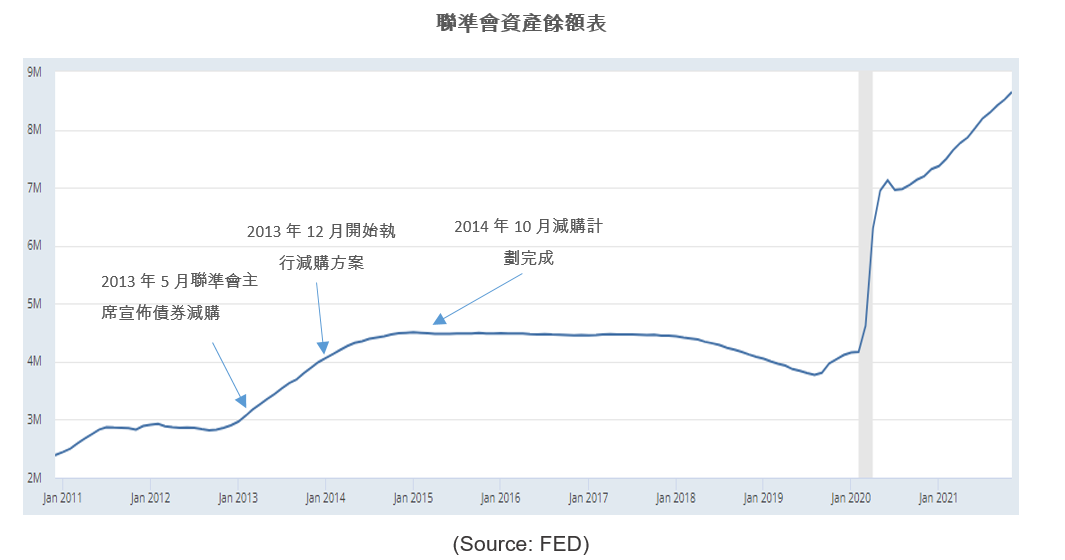

2013 年 5 月 22 日,聯準會主席-伯南克宣布將開始縮減資產購買規模但稱尚未指定具體日期。

同年 12 月 18 日,資產減購正式啟動,聯準會在整個 2014 年穩定地減少每月的債券購買數量,並在 10 月下旬完全停止購債。

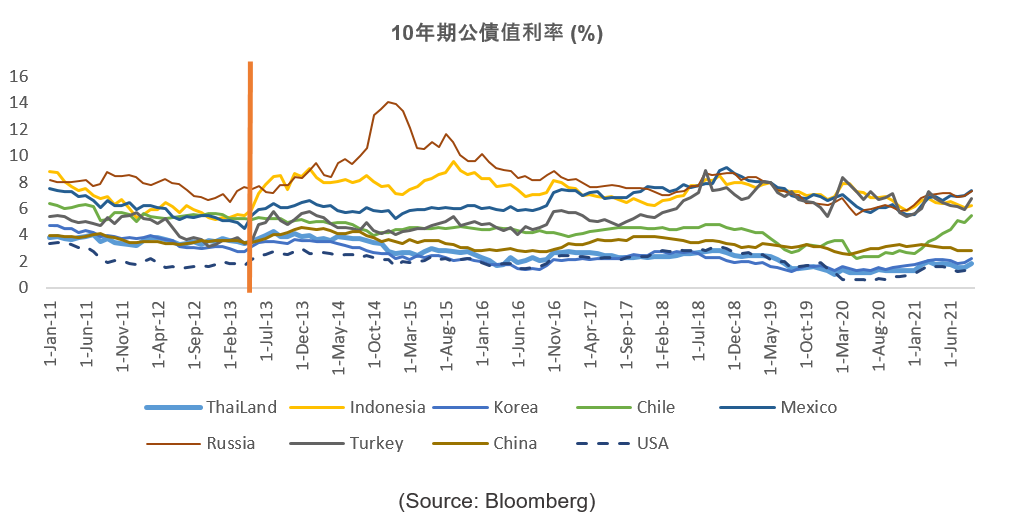

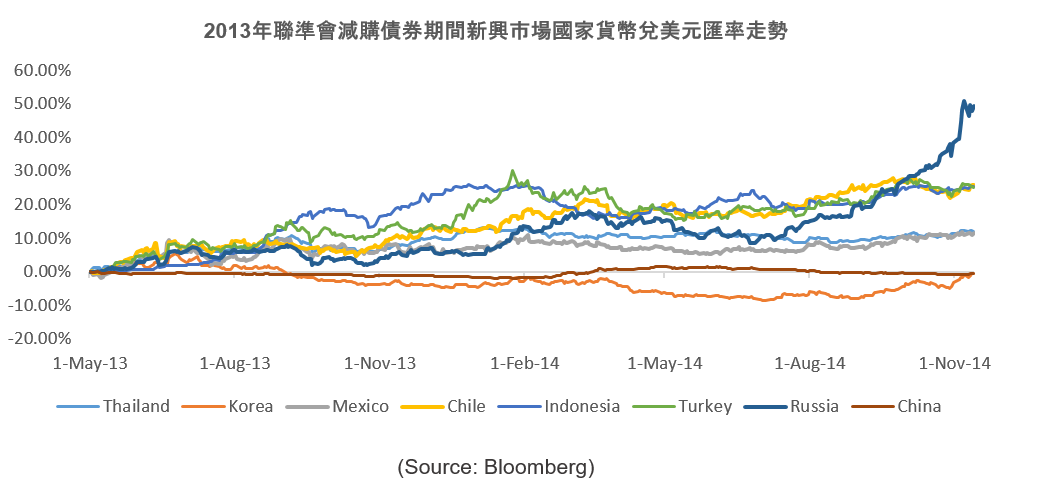

從 2013 年 4 月 30 日至 2013 年 12 月 31 日,美國 10 年期國債收益率上升了近 1.5 個百分點。 因此,包括新興市場在內的其他國家的國債利率也隨著美國國債同步走升。

此其中,俄羅斯(+7.5 個百分點)、印度尼西亞(+3.3 個百分點)和土耳其(+2.5 個百分點)的國債殖利率漲幅最高。 其他國家國債殖利率則僅小幅上漲0.5-1.5個百分點

同期間,俄羅斯、印度尼西亞和土耳其這三個國債殖利率波動最大的國家,其貨幣兌美元的跌幅也最為顯著。反之,國債殖利率穩定的國家匯率則趨於穩定。

我們可能必須要先了解,聯準會減購債券究竟對新興市場帶來了什麼樣的衝擊。當一國的國債殖利率被美債牽引而彈升時,有可能因為恐慌情緒引發債券拋售,導致國債收益率持續飆升。在此情境下,新興市場將遭受急速的資本外流和貨幣貶值,迫使新興市場的中央銀行提高利率以保護其資本賬戶。

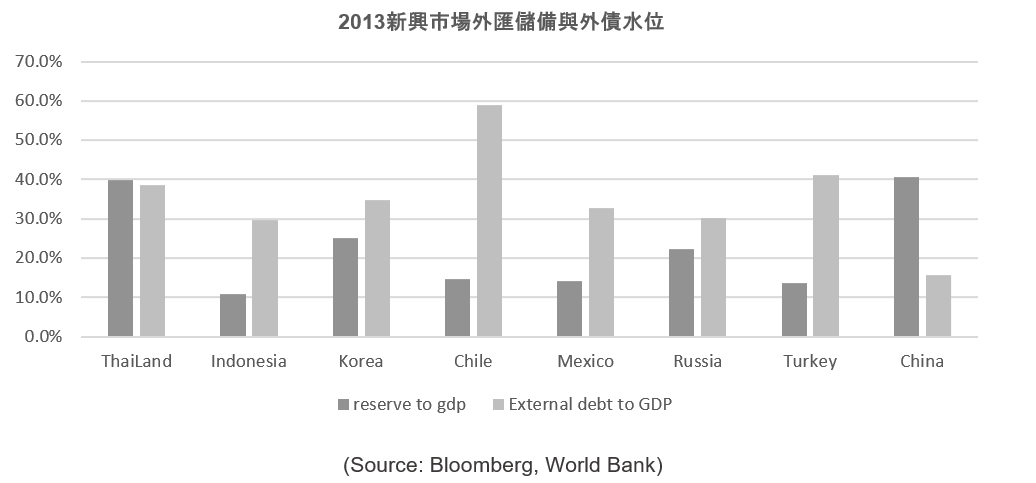

為了防止因資本流動轉移而引起的動盪,新興市場經濟體的中央銀行持有儲備 – 流動性外幣計價資產。這些儲備為國內借款人提供外幣流動性,從而使國內借款人能夠按時償付到期海外債務。

通常外匯存底高、外債佔 GDP 比重低的新興國家,相對而言對縮減購債所帶來的連鎖性衝擊具有更強的緩衝能力。

當外匯存底佔 GDP 低於 20%時,大多數位列新興市場的國家,更容易面臨貨幣貶值和升息所帶來的風險。

泰國和俄羅斯是兩個比較極端的例外。 俄羅斯由於併吞克里米亞而受到歐洲制裁,加上2014年至2015年油價大幅下跌,使其利率和匯率不得不面臨極端動盪的狀態。至於泰國部份,則主要受到政治危機 – 政變的干擾。

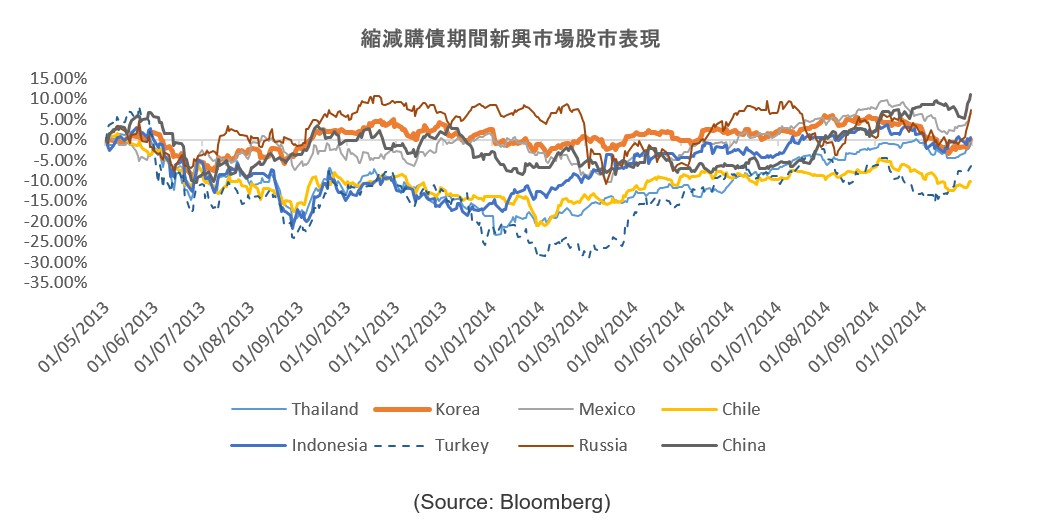

中國和韓國則是該時期最大的贏家。 得益於較高的外匯儲備和穩定的宏觀政治環境,這些國家的國債殖利率和外匯都保持穩定。此外,縮減購債期間,股市也同步面臨下修壓力,但同樣的,緩衝能力強的國家的,該期間股票表現並沒有出現明顯的波動。

3. 2022 年新一輪的購債縮減將對越南帶來什麼的衝?

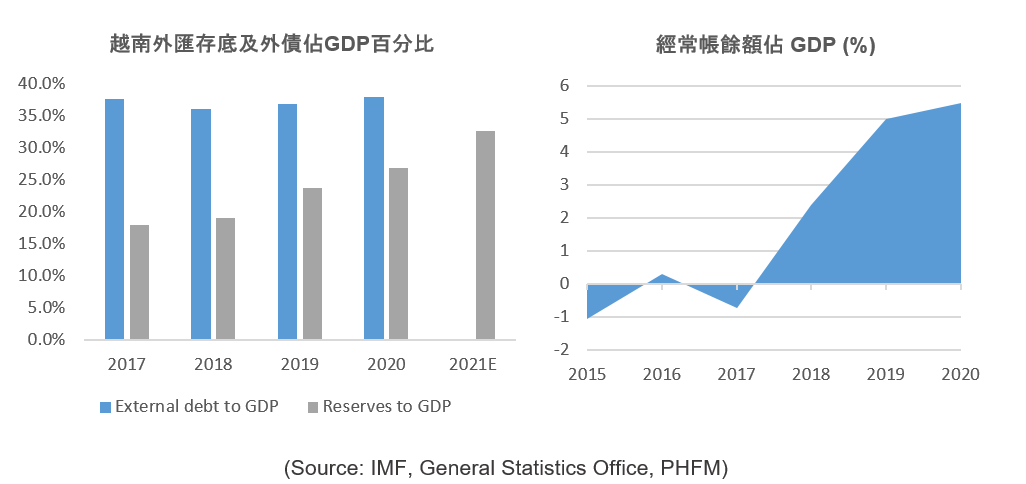

我們認為,2022 年聯準會的購債縮減計劃對越南的影響將相對輕微。首先,由於外國直接投資的大量流入、加上近年的貿易順差及大量海外匯入款,越南的外匯儲備強度已不可同日而語。 根據國際貨幣基金的報告,越南的外匯存底可能已達到 1140 億美元,相當於 2021 年 GDP 的 32.6%。

與此同時,由於經濟穩健增長,越南的外幣債務佔GDP的比重仍保持穩定在 38% 左右。

我們預期,隨著過去幾年外匯存底的快速累積以及穩定的宏觀和政治狀況,越南已準備好面對 2022 年聯準會購債縮減所帶來的衝擊。我們認為在美元升值的態勢成形下,越南盾將將保持相對穩定的小貶格局,不至於出現大幅貶值。

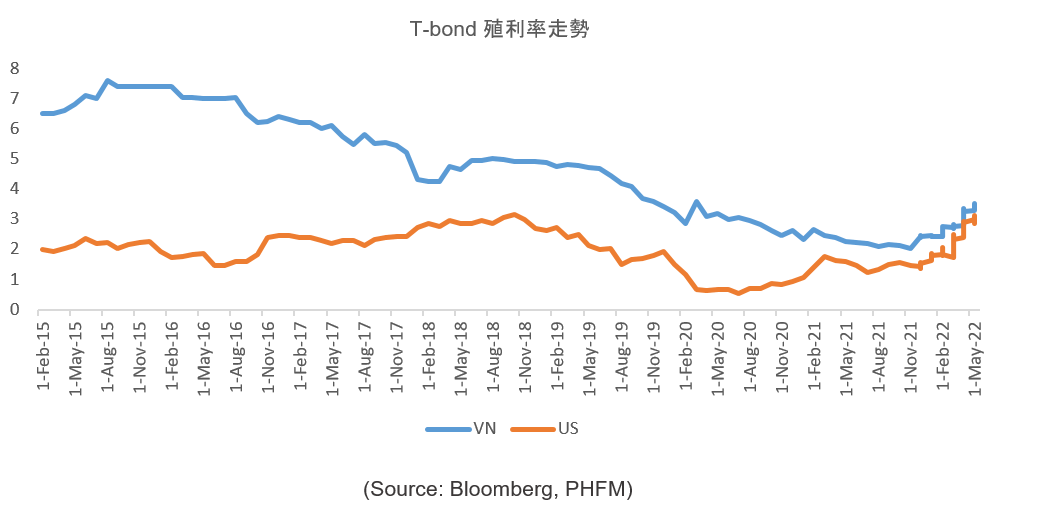

在 2021 年底縮減購債開始啟動後,美國和越南的國債收益率都沒有太大波動。

然而,自 2022 年 5 月開始,由於美國升息的強度及頻率超出預期,近幾個月開始美國國債殖利率開始出現強勁反彈。

我們認為,利率上升和資本外流短期可能會對越南股市帶來負面影響。 然而,受惠於高動能的經濟發展態勢,以及後續升級至 MSCI 新興市場後所帶來的投資熱潮,我們相信越南股市將繼續穩健成長。

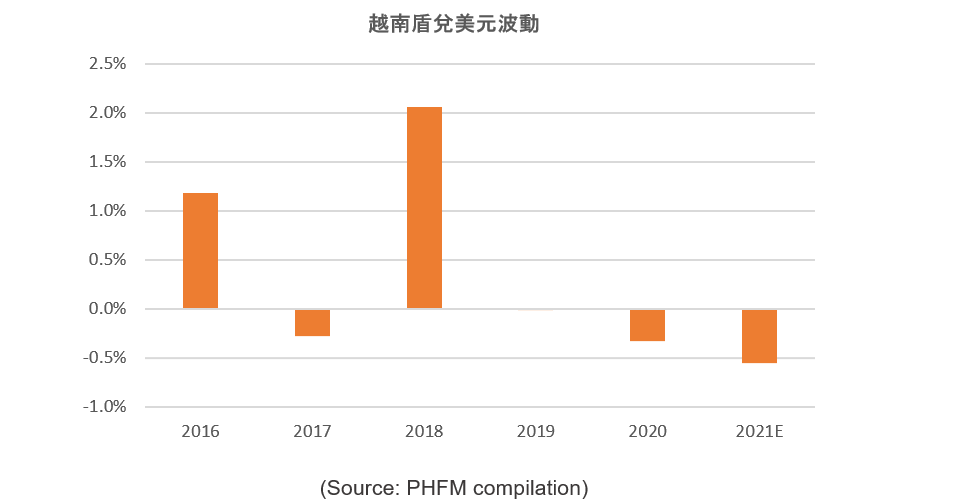

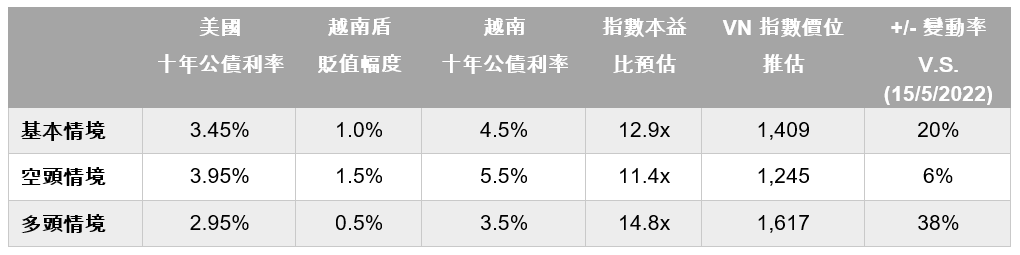

在越南政府的妥善準備下,我們預計未來幾年越南盾的每年將貶值的幅度將在 0.5%至 1.5%間。 我們使用利率平價模型預測越南 10 年期債券收益率在基本模擬情境下應為 4.5%,相當於在2022 年上升 2.1 個百分點。

雖然利率走升可能為越南股市帶來下跌壓力,全球性的通膨高漲也對短期的股價走勢帶來極大的負面衝擊。 然而,若單純以評價模型來進行理論性之推估,鑑於 2022 年 GDP 增長率為 6%,上市公司的盈利增長約達 15%,後續全球通縮的陰影如能順利消退,在正常情境下, VN 指數目標應能達到 1,409點。

基本情境:聯準會2022年隔夜拆款利率達 2.5%

空頭情境:聯準會2022年隔夜拆款利率達 3.0%

多頭情境:聯準會2022年隔夜拆款利率達 2.0%