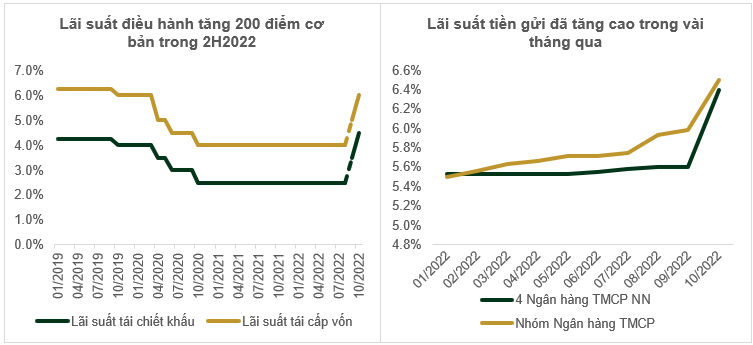

Thanh khoản hệ thống gây áp lực lên lãi suất

Vào ngày 22/09 và 24/10, Ngân hàng Nhà nước Việt Nam (NHNN) đã thực hiện tăng lãi suất điều hành thêm 100 điểm cơ bản. Sau hai đợt điều chỉnh kể trên, mức lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 1,0%/năm, tăng 50 điểm cơ bản; mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 6,0%/năm; riêng Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô áp dụng mức lãi suất tối đa là 6,5%/năm.

(Nguồn: SBV, PHS, PHFM tổng hợp)

Tuy nhiên, lãi suất đã có sự dịch chuyển trong vài tháng qua trên thị trường liên ngân hàng và thị trường thương mại. Chúng tôi nhận định lãi suất sẽ tiếp tục tăng do vấn đề thanh khoản trên thị trường tài chính hiện nay.

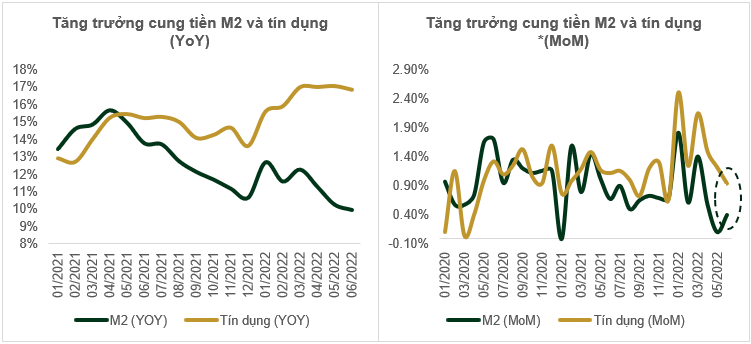

Trong nửa đầu 2022, tăng trưởng tín dụng đã đạt 16.8% so với cùng kỳ, trong khi đó, nguồn cung tiền M2 chỉ tăng khoảng 9.97%. PHFM ước tính cung tiền M2 đã giảm 1% so với mức tăng trưởng tín dụng đạt 11% tính từ đầu năm 2022. Với những diễn biến trên, thị trường tài chính Việt Nam đã gặp vấn đề căng thẳng thanh khoản trong vài tháng vừa qua.

(*): Dữ liệu đã được điều chỉnh cho các yếu tố mùa vụ (seasonal factors)

(*): Dữ liệu đã được điều chỉnh cho các yếu tố mùa vụ (seasonal factors)

(Nguồn: FiinPro, PHS, PHFM tổng hợp)

Đồng Dollar mạnh và lạm phát là hai rủi ro chính

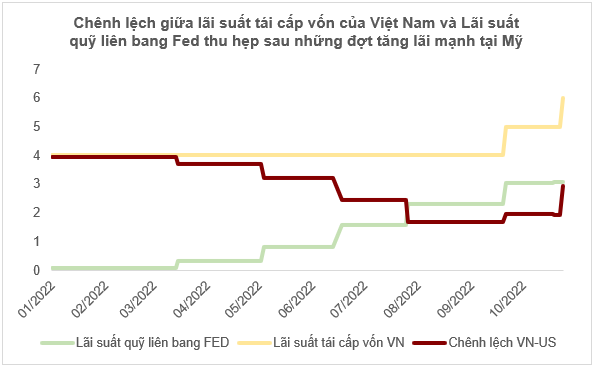

Trong năm 2022, Cục Dự trữ Liên bang Mỹ (Fed) đã tăng lãi suất quỹ liên bang (Fed Fund Rate) từ 3% lên đến 3.25%. Ủy ban Thị trường Mở liên bang (FOMC) cho biết tỷ lệ gia tăng việc làm “mạnh mẽ”, tỷ lệ thất nghiệp thấp, và lạm phát “tăng cao” là những lý do chính cho đợt tăng lãi suất này.

(Nguồn: Bloomberg, PHS, PHFM tổng hợp)

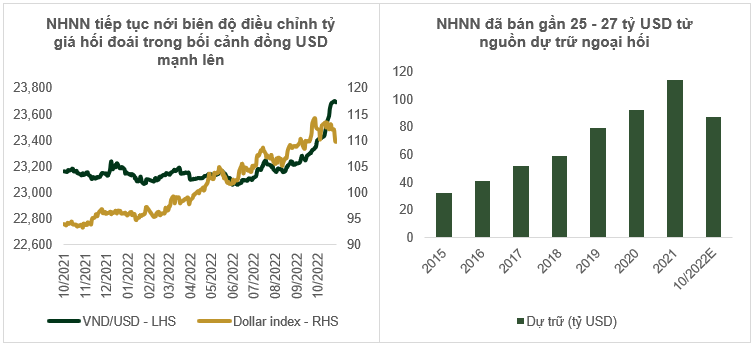

Để hỗ trợ đồng VND, NHNN đã bán một lượng lớn USD, gần 25 – 27 tỷ USD từ nguồn dự trữ ngoại hối (tương đương 600 nghìn tỷ đồng) khiến nguồn cung tiền M2 tăng trưởng chậm.

(Nguồn: SBV, PHS, PHFM tổng hợp)

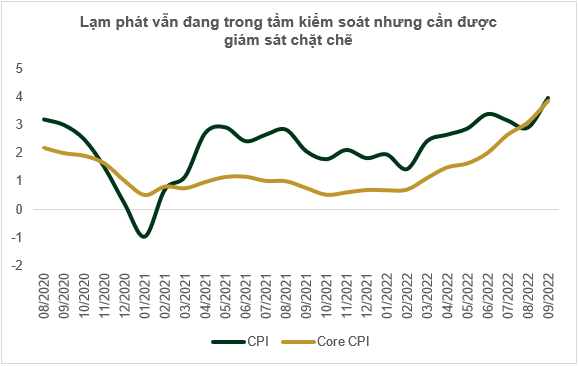

Bất chấp việc NHNN bán USD trong những tháng gần đây nhằm hạn chế áp lực giảm giá tiền đồng, VND đã mất gần 5% giá trị so với USD. Mặt khác, tăng trưởng cung tiền chậm và việc miễn thuế đối với các sản phẩm dầu trong thời gian gần đây là hai trụ cột quan trọng để kiểm soát nguy cơ lạm phát gia tăng trong nền kinh tế.

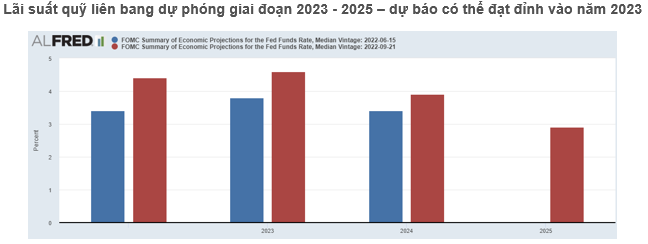

(Nguồn: FOMC, St. Louis Fed, PHFM tổng hợp)

Dự báo lãi suất Fed Fund rate cho thấy tỷ lệ này có thể đạt đỉnh vào năm 2023. Trong trường hợp dự báo chính xác, áp lực lên VND sẽ giảm xuống khi lộ trình tăng lãi suất kết thúc vào năm 2023. Tuy nhiên, áp lực lạm phát trong những tháng sắp tới vẫn là mối quan tâm chủ yếu trong bối cảnh biến động hiện nay khi tình hình chiến sự Nga và Ukraine vẫn chưa có hồi kết.

(Nguồn: SBV, PHS, PHFM tổng hợp)

Dư địa tăng trưởng tín dụng hạn chế, do đó động lực tăng trưởng sẽ là chính sách tài khóa

Chính sách tăng trưởng tín dụng hợp lý cần được thực hiện để một mặt hỗ trợ phát triển kinh tế, mặt khác giữ tỷ lệ lạm phát ở mức hợp lý. Mục tiêu tăng trưởng tín dụng của NHNN cho năm 2022 dự kiến vẫn ở mức 14%. Trong đó, tỷ lệ tăng trưởng tín dụng thực tế đã tăng khoảng 11% trong 9 tháng đầu năm 2022. Trong quý 4 năm 22, dư địa vẫn còn 4 điểm phần trăm cho tăng trưởng tín dụng tương đương với khoảng 1 điểm phần trăm tăng trưởng mỗi tháng.

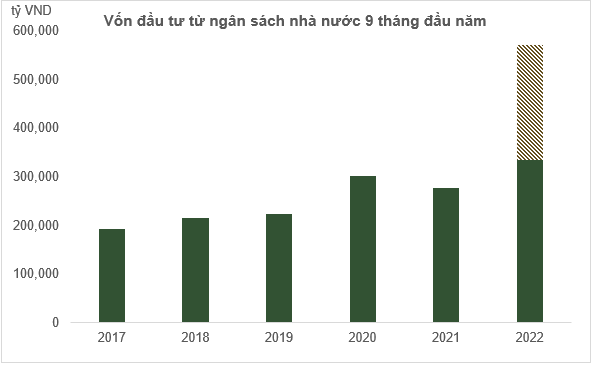

Trong bối cảnh chính sách tiền tệ thắt chặt, chúng tôi nhận định rằng động lực tăng trưởng chính của nền kinh tế hiện nay sẽ phụ thuộc vào chính sách tài khóa. Trong đó, vốn đầu tư của Nhà nước trong 9 tháng 2022 đạt 334 nghìn tỷ đồng với tỷ lệ hoàn thành là 59%, trong khi mục tiêu đặt ra cho cả năm là khoảng 570 nghìn tỷ đồng. Các nhóm ngành sẽ hưởng lợi trong xu hướng này bao gồm:

- Vật liệu xây dựng và nhóm ngành thi công

- Bất động sản khu công nghiệp

Hoạt động đầu tư công sẽ thúc đẩy tăng trưởng kinh tế và cải thiện tính thanh khoản của thị trường. Tuy nhiên, việc giải ngân gói 235 nghìn tỷ đồng trong 3 tháng cuối năm có thể là một thách thức rất lớn. Ngoài ra, con số giải ngân thực tế có thể thấp hơn nhiều so với mục tiêu của chính phủ.

Thị trường chứng khoán được định giá hấp dẫn trong bối cảnh thanh khoản kém

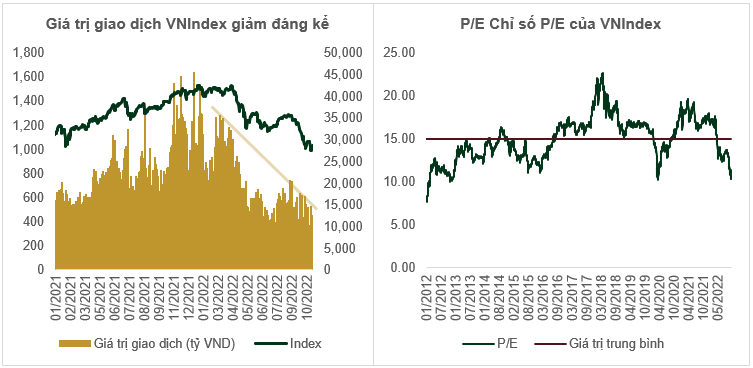

Trước tình hình này, thị trường chứng khoán Việt Nam đã có sự sụt giảm nghiêm trọng về tổng khối lượng giao dịch và giá trị trong vài tháng trở lại đây. Theo đó, giá trị giao dịch đã giảm gần 60% trong quý 3 năm 2022, so với mức đỉnh cuối năm 2021 – đầu năm 2022. Thanh khoản yếu cùng với tâm lý thị trường vẫn ở mức thấp tạo áp lực giảm lên thị trường chứng khoán Việt Nam.

Một điểm sáng là với nhịp điều chỉnh hiện tại, mức định giá của thị trường là cực kỳ hấp dẫn đối với các nhà đầu tư dài hạn. Thị trường hiện giao dịch ở mức P / E là 10,36 lần, thấp hơn mức định giá tại thời điểm dịch Covid-19 là 10,9 lần.