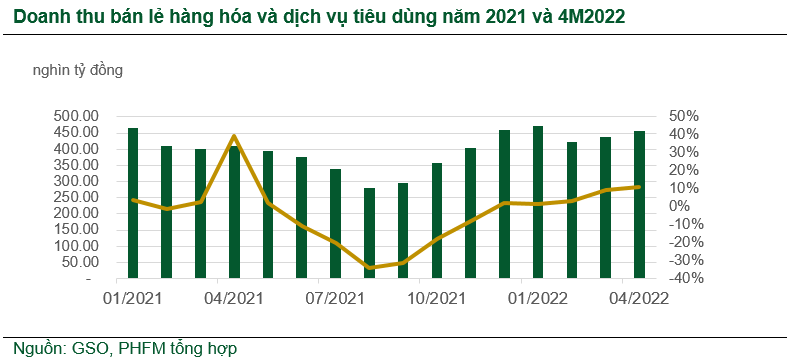

1. Ngành bán lẻ phục hồi nhanh chóng sau giai đoạn giãn cách xã hội

Do ảnh hưởng của đại dịch Covid-19, tổng doanh thu bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt 4,790 nghìn tỷ đồng trong năm 2021, giảm 3.8% so với năm trước. Doanh thu bán lẻ sụt giảm mạnh nhất vào quý 3 năm 2021 khoảng ~ 28.3% YoY và nhanh chóng phục hồi trong quý 4 năm 2021 sau khi dở bỏ lệnh giãn cách xã hội siết chặt.

Sức mua phục hồi tiếp diễn trong 4 tháng đầu năm 2022 với tổng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng đạt 1,777 nghìn tỷ đồng, tăng 6.5% so với cùng kỳ năm ngoái. Trong đó, doanh thu bán lẻ hàng hóa, du lịch lữu hành, lưu trú & ăn uống lần lượt tăng 7.6%; 10.5% và 5.2%. Ngành bán lẻ được đánh giá phục hồi nhanh hơn những ngành khác sau giãn cách xã hội nhờ (1) Nhu cầu tiêu dùng nhanh chóng gia tăng do Việt Nam đã đạt tỷ lệ tiêm chủng cao – đây chính là chìa khóa để ngăn chặn giãn cách xã hội siết chặt và giúp phục hồi nền kinh tế chung. Người dân bắt đầu quay trở lại làm việc và thu nhập của họ bắt đầu gia tăng trở lại, từ đó tham gia thị trường mua sắm sôi động hơn. Ngoài ra, việc mở cửa du lịch trở lại sẽ kích thích mua sắm, tiêu dùng. Cụ thể, trong 4 tháng đầu năm 2022, khách quốc tế đến nước ta đạt gần 192.4 nghìn lượt người, tăng gấp 3 lần so với cùng kỳ năm trước; (2) Các doanh nghiệp ứng phó linh hoạt với đại dịch, đồng thời nắm bắt được xu hướng/hành vi tiêu dùng mới và đưa ra những chương trình khuyến mãi, kích cầu tiêu dùng sau đại dịch. Các doanh nghiệp trong nước nỗ lực xây dựng nền tảng công nghệ trong nghiên cứu thị trường, marketing sản phẩm, phân tích dữ liệu về hành vi/sở thích mua sắm để cung cấp đúng chất lượng sản phẩm và dịch vụ tốt nhất cho người tiêu dùng; đồng thời xây dựng chuỗi giá trị khép kín từ sản xuất đến bán lẻ để mang đến những sản phẩm chất lượng, giá thành thấp hơn so với các doanh nghiệp nước ngoài. Bên cạnh đó, Chính phủ cũng đã tổ chức tốt công tác lưu thông hàng hóa, bảo đảm đáp ứng nhu cầu của người dân.

2. Xu hướng tiêu dùng trong thời kỳ “ bình thường mới”

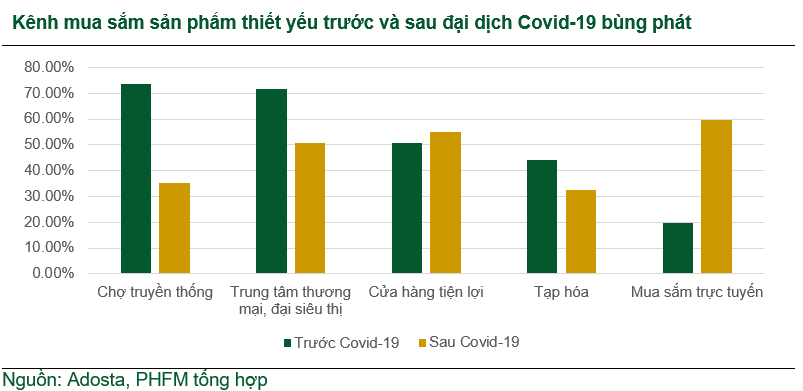

Sử dụng thiết bị điện tử nhiều hơn: Đại dịch Covid-19 kéo dài đã làm thay đổi hành vi mua sắm của người tiêu dùng, chuyển từ mua sắm ngoại tuyến sang mua sắm trực tuyến trong thời kỳ giãn cách xã hội. Người tiêu dùng Việt Nam, đặc biệt là người cao tuổi bắt đầu quen với việc truy cập Internet và tìm hiểu chất lượng/giá cả sản phẩm trên các trang thương mại điện tử hoặc mạng xã hội. Theo số liệu từ iPrice, Shopee và Lazada là những trang thương mại điện tử hàng đầu tại Việt Nam với lượt truy cập hàng tháng trong Q3/2021 lần lượt đạt 77.8 triệu và 21.4 triệu. Việt Nam được đánh giá là quốc gia có tỷ lệ người mua sắm trực tuyến mới cao nhất trong khu vực với 41%. Sau thời kỳ giãn cách xã hội, người tiêu dùng Việt Nam vẫn duy trì thời gian mua sắm trực tuyến là 4.2 giờ, cao hơn so với thời gian mua sắm trực tuyến là 3.7 giờ trước thời kỳ giãn cách xã hội. Không những vậy thói quen học tập và làm việc trực tuyến vẫn được duy trì sau sự xa rời xã hội, điển hình là nhiều cuộc họp tại doanh nghiệp được tổ chức trực tuyến, giáo viên soạn giảng qua laptop,…

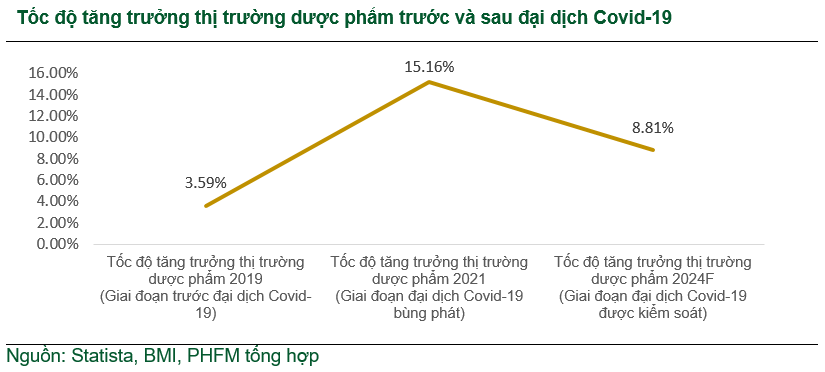

Quan tâm nhiều hơn đến sức khỏe: Ngành bán lẻ dược phẩm bắt đầu phát triển nhanh chóng khi người tiêu dùng Việt Nam quan tâm đến sức khỏe trong bối cảnh đại dịch Covid-19 bùng phát và tình trạng ô nhiễm môi trường đáng báo động. Statista ước tính tốc độ tăng trưởng thị trường dược phẩm Việt Nam năm 2024 (giai đoạn đại dịch Covid-19 đã được kiểm soát tốt) duy trì ở mức 9%, cao hơn mức tăng trưởng 3.6% trong năm 2019. Chúng tôi cho rằng các chuỗi bán lẻ dược phẩm như Long Châu và An Khang sẽ được hưởng lợi trong dài hạn.

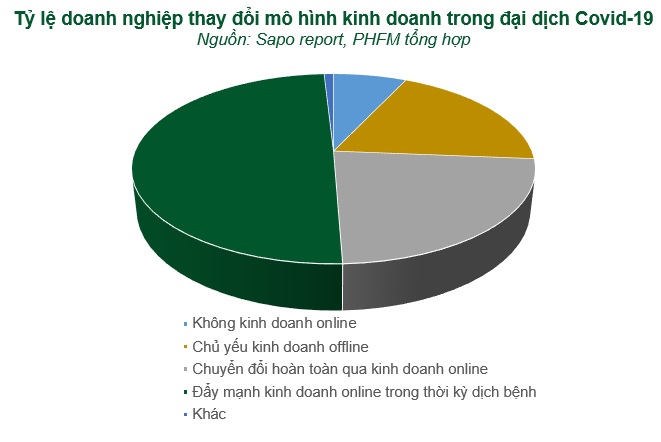

Chuyển đổi kỹ thuật số và bán hàng đa kênh là chìa khóa quan trọng giúp nhà bán lẻ vượt qua biến động thị trường: Để bắt kịp “xu hướng” trong thay đổi hành vi mua sắm của người tiêu dùng trong thời kỳ đại dịch bùng phát, nhiều doanh nghiệp đẩy mạnh bán hàng trên các nền tảng thương mại điện tử và trực tuyến. Theo thống kê của Sapo, tỷ lệ doanh nghiệp chuyển đổi hình thức kinh doanh từ offline sang online (chiếm 72.8%) – tăng 9% so với năm 2020 (63.8%). Tỷ lệ doanh nghiệp chỉ tập trung vào kinh doanh offline, không kinh doanh trực tuyến cũng giảm từ 36.2% (năm 2020) xuống còn 20.9% (năm 2021). Doanh thu kênh online của các doanh nghiệp hàng đầu trong ngành tăng trưởng mạnh trong bối cảnh đại dịch Covid-19 bùng phát. Cụ thể, doanh thu trực tuyến của chuỗi Bách Hóa Xanh tăng gấp 4 lần so với năm 2020, hay doanh thu trực tuyến của PNJ chiếm 30% tổng doanh thu, gấp 2-3 lần so với thời kỳ trước đại dịch. Các doanh nghiệp lớn bắt kịp xu hướng tiêu dùng mới sẽ nhanh chóng chiếm lĩnh thị phần từ các công ty bán lẻ và phân phối khác đã rời khỏi thị trường. Điển hình thị phần bán lẻ của MWG, FRT và PNJ đều gia tăng trong năm 2021.

3. Giữ nguyên triển vọng tích cực của ngành bán lẻ trong dài hạn

Chúng tôi ước tính tốc độ tăng trưởng doanh thu hàng hóa và dịch vụ tiêu dùng năm 2022 của Việt Nam tăng 15% -17% YoY, trong đó doanh thu bán lẻ hàng hóa ở mức 8-10% YoY. Trong dài hạn, triển vọng tích cực của ngành bán lẻ vẫn được duy trì nhờ những động lực tăng trưởng dài hạn sau:

-

Nền kinh tế chung và thu nhập bình quân đầu người tăng trưởng mạnh: Theo EUI, tốc độ tăng trưởng CAGR của GDP Việt Nam trong giai đoạn 2022-2024 ~7.1%- đây là mức tăng trưởng nhanh nhất trong khu vực Đông Nam Á. Do đó, thu nhập bình quân đầu người cũng có mức tăng trưởng nhanh nhất khu vực, với mức tăng trưởng CAGR ~ 13%, cao gấp đôi so với mức tăng trưởng của quốc gia xếp thứ hai là Indoneisa với mức tăng trưởng 6.2% Theo World Data Lab, Việt Nam sẽ có thêm 23.2 triệu người thuộc tầng lớp trung lưu vào năm 2030 và được dự báo là thuộc nhóm các nước có lượng người thuộc tầng lớp trung lưu tăng mạnh nhất trong thập kỷ hiện tại. Euromonitor ước tính mức chi tiêu dùng cá nhân tại Việt Nam chiếm 67% GDP, đứng thứ hai trong top các quốc gia có mức chi tiêu dùng lớn nhất khu vực.

-

Tốc độ đô thị hóa nhanh: Hiện các thành phố lớn là động lực tăng trưởng chính cho các doanh nghiệp bán lẻ. Trong 2025 và 2030, tỷ lệ đô thị hóa tại Việt Nam dự kiến là 45% và 50%.

-

Cơ cấu dân số trẻ: Thị trường bán lẻ Việt Nam là một trong năm thị trường bán lẻ tiềm năng nhất Châu Á và toàn cầu do Việt Nam có dân số đông (> 97 triệu người), cơ cấu dân số trẻ với 60% dân số từ 18-50 tuổi – đây là độ tuổi có ưu tiên cho chi tiêu dùng lớn nhất trong cơ cấu thu nhập.

-

Sự sôi động của kênh bán lẻ hiện đại và thương mại điện tử: Mặc dù kênh bán lẻ truyền thống chiếm 74%, nhưng tốc độ tăng trưởng chỉ ở mức 1%, trong khi kênh bán lẻ hiện đại chiếm 26% thị phần nhưng đang tăng trưởng hai con số ở mức 11.8%/năm. Kênh bán lẻ hiện đại sẽ “soán ngôi” kênh bán lẻ truyền thống trong thời gian tới. Cụ thể, tỷ trọng bán lẻ hàng hóa theo các loại hình phân phối hiện đại (trung tâm thương mại, siêu thị, cửa hàng tiện lợi,…) có thể đạt 50% vào năm 2025 và 60% vào năm 2030. Bên cạnh đó, mức độ truy cập Internet phục vụ cho việc mua sắm của người dân Việt Nam ngày càng tăng, hiện có khoảng 64 triệu người dùng internet, trong đó tỷ lệ người dung Internet tham gia mua sắm trực tuyến chiếm 88%.

-

Thị trường bán lẻ Việt Nam – điểm đến hấp dẫn của nhà đầu tư nước ngoài: Theo số liệu của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), đến cuối 2021, các nhà đầu tư nước ngoài đã đầu tư vào 18 ngành trong tổng số 21 ngành kinh tế quốc dân. Trong đó, bán buôn & bán lẻ là lĩnh vực thu hút vốn lớn thứ tư (sau ngành công nghiệp chế biến, chế tạo; sản xuất, phân phối điện; kinh doanh bất động sản) với tổng vốn đăng ký đạt trên 1.4 tỷ USD. Nếu xét về số lượng dự án thì bán buôn & bán lẻ cũng là một trong top 3 ngành thu hút được nhiều dự án nhất với tỷ lệ là 28% trong tổng số dự án. Ngành bán lẻ tiếp tục được kỳ vọng sẽ thu hút nhiều thương vụ M&A hơn nữa trong thời gian tới.