Việt Nam và Mục Tiêu “Net-Zero”

Tại Hội nghị quốc tế về Biến đổi khí hậu lần thứ 26 (COP26) năm 2021, Việt Nam đưa ra cam kết phấn đấu đạt mức phát thải ròng bằng 0 vào năm 2050. “Về phần mình, mặc dù là nước đang phát triển mới chỉ bắt đầu tiến trình công nghiệp hóa trong hơn ba thập kỷ qua, Việt Nam là một nước có lợi thế về năng lượng tái tạo, sẽ xây dựng và triển khai các biện pháp giảm phát thải khí nhà kính mạnh mẽ bằng nguồn lực của mình, cùng với sự hợp tác và hỗ trợ của cộng đồng quốc tế, nhất là các nước phát triển, cả về tài chính và chuyển giao công nghệ, trong đó có thực hiện các cơ chế theo Thỏa thuận Paris, để đạt mức phát thải ròng bằng “0” vào năm 2050.” – trích bài phát biểu của Thủ Tướng Phạm Minh Chính tại COP26

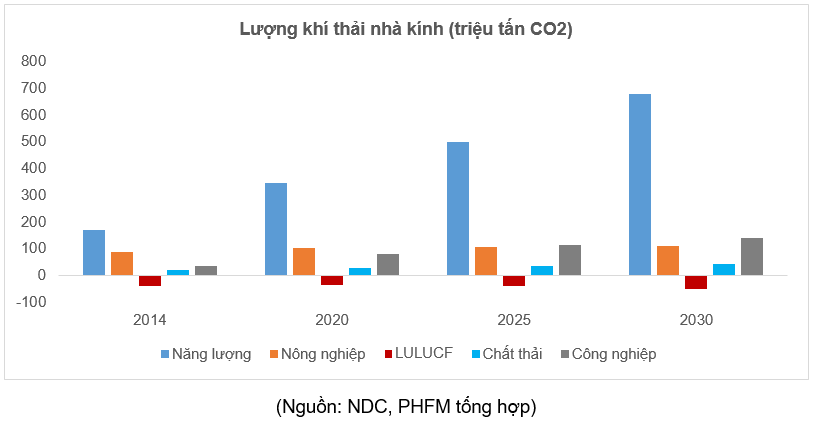

Bằng việc chia các lĩnh vực kinh tế theo chức năng hấp thụ và thải khí nhà kính (KNK), có 5 lĩnh vực: (1) Năng lượng (bao gồm cả giao thông và vận tải), (2) Nông nghiệp, (3) Công nghiệp và (4) Chất thải. Lĩnh vực hấp thụ khí thải là Sử dụng đất, Thay đổi sử dụng đất và Lâm nghiệp (LULUCF – Land Use, Land-Use Change And Forestry). Trong 4 lĩnh vực, năng lượng là lĩnh vực phát thải nhiều chất, chiếm hơn 60% trong tổng lượng khí phát thải. Tiếp đến là Nông nghiệp và sản xuất công nghiệp. LULUCF hấp thụ được khoảng 10% trong tổng lượng thải ra.

LULUCF có thể tăng hấp thụ khí thải trong tương lai nhưng khó “bù” được hết cho các ngành khác. Rừng là nguồn hấp thụ khí CO2 chính ở Việt Nam. Hiện nay, diện tích rừng đạt khoảng 14.6 triệu ha với diện tích che phủ đạt 42% đất tự nhiên. Với nhiều hạn chế, khó có thể nâng diện tích che phủ lớn thêm trong tương lai. Chính vì thế, Việt Nam sẽ cần có nhiều thay đổi để có thể tiến tới mục tiêu Net Zero.

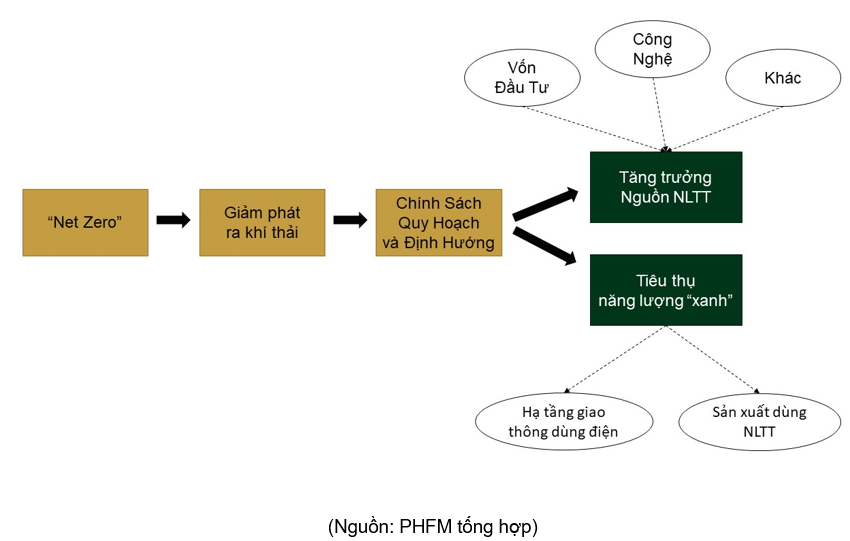

Để đạt Net Zero, Việt Nam cần phải giảm lượng phát thải và tăng hấp thụ, nhưng sự phát triển của xã hội và kinh tế đòi hỏi tăng thêm lượng tiêu thụ năng lượng để thực hiện các quá trình công nghiệp, khai thác, sản xuất… Chính vì thế, với những nỗ lực ban đầu, Việt Nam tập trung vào giảm khí thải từ ngành phát ra khí thải nhiều nhất – ngành năng lượng. Việt Nam bắt đầu từ việc chuyển đổi cơ cấu nguồn điện trong tương lai bằng cách tăng tỷ trọng của nguồn năng lượng “xanh”. Để có thể dễ dàng tăng nguồn điện năng lượng tái tạo (NLTT), Việt Nam đã bắt đầu đề ra những chiến lược và quy hoạch để khuyến khích xây dựng các nguồn NLTT. Đồng thời khuyến khích phát triển các ngành, khu vực kinh tế xã hội sử dụng, tiêu thụ nguồn NLTT.

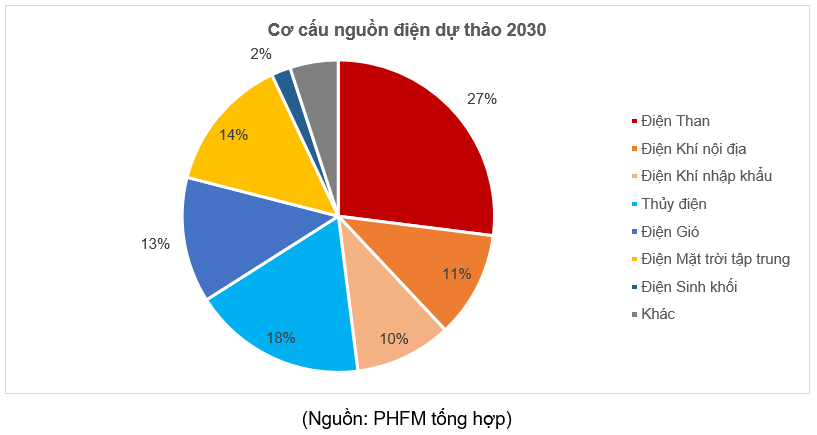

Tập trung vào giảm khí thải từ ngành năng lượng là mục tiêu chính của Việt Nam trong thời gian sắp tới. Nhà Nước đã có hàng loạt chính sách và chiến lược tập trung vào việc tăng tỷ trọng nguồn NLTT. Từ dự thảo Quy hoạch điện VIII (QH8) mới nhất, tổng công suất nguồn điện đến năm 2030 đạt 138 nghìn MW, đến năm 2045 đạt 234 nghìn MW. QH8 cũng dừng phát triển các dự án điện than, đẩy mạnh các dự án điện gió, đặc biệt là dự án gió ngoài khơi. Trong tổng nguồn điện quy hoạch dự thảo năm 2030, năng lượng tái tạo chiếm khoảng 29% tổng công suất. Điện gió chiếm khoảng 13%, mặt trời chiếm khoảng 14% và sinh khối chiếm khoảng 2%.

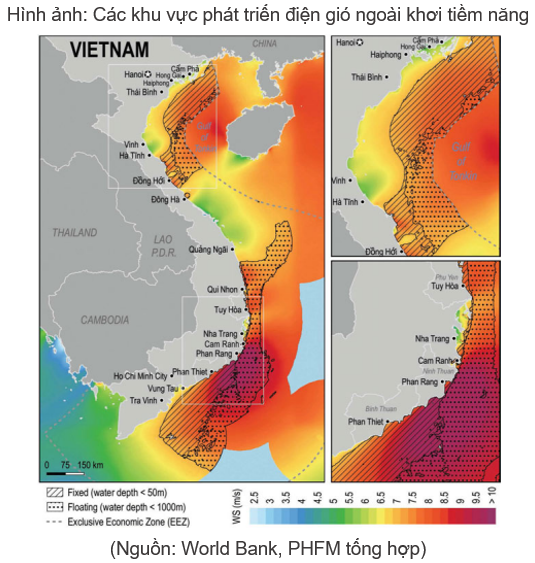

Việt Nam có tiềm năng điện gió tương đối lớn so với các nước trên thế giới, đặc biệt là điện gió ngoài khơi, do Việt Nam có đường bờ biển dài và các khu vực ở biển tương đối nông. Theo báo cáo Lộ Trình Điện Gió Ngoài Khơi Cho Việt Nam của World Bank, nguồn điện gió ngoài khơi có thể đáp ứng được 30% tổng công suất vào năm 2050. Tính đến hết ngày 31/10/2021, Việt Nam đã có 88 dự án điện gió hòa lưới với tổng công suất 4.2GW.

Xu Hướng NLTT Và Các Doanh Nghiệp Niêm Yết

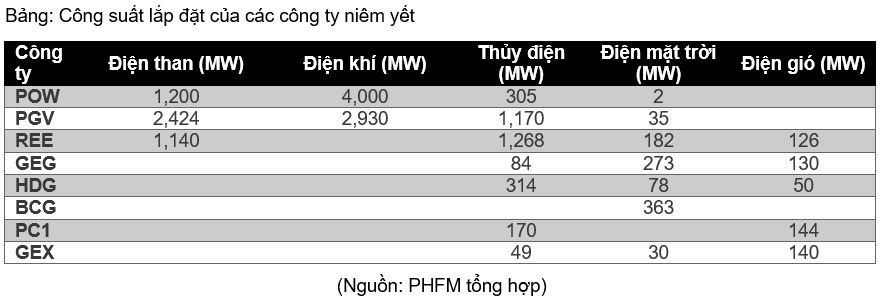

Các công ty niêm yết đã tích cực phát triển nguồn NLTT trong những năm gần đây. Tuy nhiên, không phải tất cả các công ty niêm yết đều trực tiếp tham gia vào phát triển nguồn NLTT. Các công ty có vốn Nhà Nước lớn như Genco 3 (HOSE: PGV) hay PVPower (HOSE: POW), đều có danh mục nhiệt điện (than, khí) và thủy điện lớn, nhưng ít tham gia vào việc phát triển nguồn NLTT. Trừ GEG là thuần về sản xuất điện, còn lại các công ty khác tham gia vào lĩnh vực NLTT đều có hoạt động kinh doanh chính thuộc ngành nghề khác. Ví dụ như REE bên cạnh NLTT thì còn có kinh doanh chính từ hoạt động M&E và bất động sản, Tập Đoàn Hà Đô (HOSE: HDG) cũng có doanh thu chính từ bất động sản… Các công ty tư nhân có những lợi thế nhất định về cơ cấu cổ đông và huy động vốn (phát hành trái phiếu) để phát triển các dự án NLTT.

Bên dưới là bảng tổng hợp công suất lắp đặt của một số công ty niêm yết. Có 2 lưu ý với số liệu ở bảng bên dưới. Thứ nhất, công suất lắp đặt bao gồm nguồn điện của tất cả công ty con và liên kết. REE và PGV đều đang sở hữu Thủy Điện Thác Bà (HOSE: TBC), Nhiệt Điện Ninh Bình (HNX: NBP) và Thủy Điện Vĩnh Sơn Sông Hinh (HOSE: VSH). Chúng tôi cộng hết vào trong bảng số liệu chứ không điều chỉnh theo tỷ lệ sở hữu. Thứ hai, năng lượng Mặt Trời được lắp đặt với đơn vị là MWp, chúng tôi đã chuyển đổi sang MW.

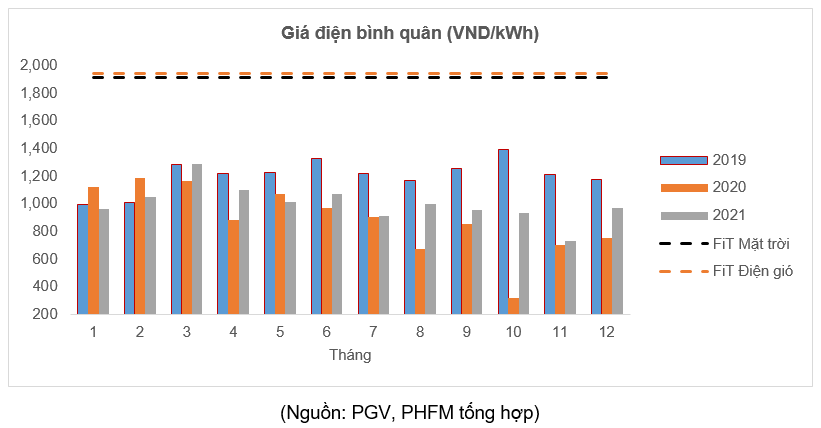

Theo quan điểm của chúng tôi, một trong những lý do mà các công ty Nhà Nước (SOEs) chưa tích cực phát triển nguồn NLTT là do giá điện. Thời hạn hoàn thành dự án và đóng cọc phát điện để đạt giá ưu đãi FiT là khá gấp rút. Giá ưu đãi FiT cho các dự án NLTT cụ thể: điện mặt trời là 9.35 cents/kWh và 8.38 cents/kWh, còn điện gió là 9.8 cents/kWh và 8.5 cents/kWh. Những mức giá ưu đãi này đang cao hơn từ 37% cho đến 60% so với giá điện bình quân cao nhất của từng năm trong giai đoạn từ 2019 đến 2021. Chi phí đầu tư cho những dự án NLTT còn lớn, suất đầu tư cho 1MW dự án điện gió khoảng 2 triệu USD. Nếu giá bán không cao và đầu ra không được đảm bảo, thời gian hòa vốn sẽ kéo dài và tỷ suất sinh lời của các dự án không thực sự hấp dẫn. Không hoàn thành kịp hạn ưu đãi giá FiT có thể sẽ mang lại những khó khăn cho các công ty SOEs.

Ước tính có khoảng 84 nhà máy điện gió với tổng công suất đạt gần 4,000 MW không thể hoàn thành trước hạn 01/11/2021. Các dự án này đang chờ đợi vận hành khi có sự hỗ trợ từ chính sách, vì không thể hoạt động với giá bán điện trên thị trường.

Triển Vọng Tươi Sáng Cho Ngành Điện

Những cơn gió thuận chiều mang lại triển vọng tươi sáng cho ngành điện. Có 2 yếu tố hỗ trợ ngành trong tương lai. Đó chính là (1) giá điện sẽ cao hơn trong tương lai và (2) xu hướng phát triển NLTT.

Giá Điện Có Thể Cao Hơn Trong Tương Lai

Sắp tới, các công ty sản xuất có thể mua điện trực tiếp từ các nhà máy điện. Vào tháng 5 năm 2021, Samsung Việt Nam muốn được tham gia thí điểm cơ chế mua bán điện trực tiếp (cơ chế DPPA – Direct Power Purchase Agreement) từ các dự án năng lượng tái tạo trên thị trường. Đầu tháng 12 năm 2021, Tập đoàn LEGO (Đan Mạch) ký Biên bản ghi nhớ (MOU) về việc xây dựng một nhà máy mới ở tỉnh Bình Dương – đây sẽ là nhà máy trung hòa carbon đầu tiên của Tập đoàn.

Cơ chế DPPA sẽ thu hút những doanh nghiệp lớn có cam kết quốc tế, tuyên bố về việc sử dụng năng lượng sạch trong sản xuất. Tuy nhiên, cơ chế DPPA vẫn đang trong giai đoạn soạn thảo. Theo Cục Điều Tiết Điện Lực Việt Nam (ERAV), các khách hàng sử dụng điện mua điện từ cấp điện áp 22kV trở lên được chủ động đàm phán, thỏa thuận về giá mua bán điện và sản lượng điện thông qua việc ký kết hợp đồng kỳ hạn. Quy mô trong giai đoạn thí điểm mua bán điện trực tiếp được quy định không vượt quá 1,000 MW.

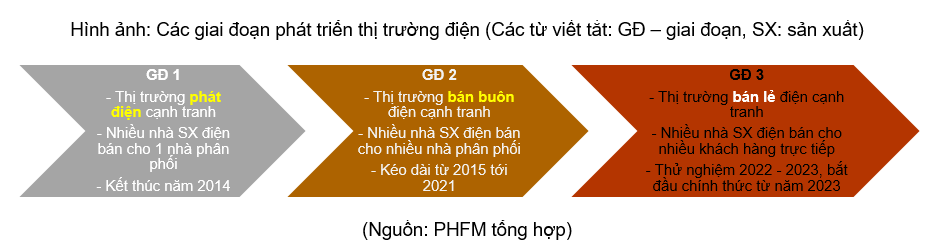

Theo lộ trình phát triển thị trường điện của Việt Nam, năm 2022 là năm tiền đề để thực hiện thị trường bán điện cạnh tranh trong năm 2023. Thị trường bán điện cạnh tranh sẽ cho phép người tiêu dùng hộ gia đình được mua điện trực tiếp từ các đơn vị bán lẻ. Bước đầu sẽ thí điểm cơ chế cho phép các khách hàng sử dụng điện lớn ký hợp đồng song phương trực tiếp với các nguồn điện năng lượng tái tạo. Tiến đến sẽ mở rộng đối tượng khách hàng sử dụng điện lớn (cấp điện áp 110 kV) được trực tiếp mua điện trên thị trường giao ngay. Cuối cùng là các khách hàng bán lẻ điện quy mô nhỏ hơn được thay đổi đơn vị bán lẻ điện.

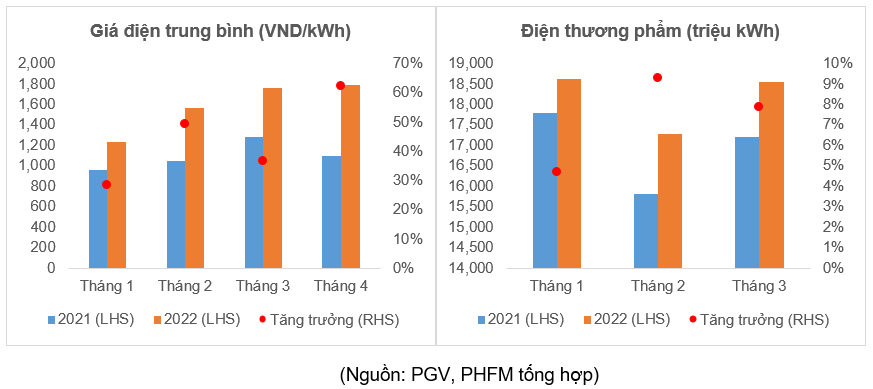

Tại giai đoạn 3 của thị trường, giá điện có thể sẽ có mức tăng cao do giá phát điện cao từ các nhà máy NLTT. Điều này sẽ giúp cho các công ty quản lý chi phí tốt và mức vay nợ thấp dễ dàng có được lợi nhuận cao. Giá điện trong năm 2022 đã tăng và cao hơn năm 2021. Mức tăng của giá điện trong năm 2022 là vì 2 nguyên nhân chính: (1) Sự hồi phục của khu vực sản xuất và đặc biệt là các dịch vụ giải trí xã hội, du lịch, khách sạn; (2) Nhiệt điện được ưu tiên huy động trong năm nay khiến giá thị trường trở nên cao hơn vì nguyên liệu đầu vào cho nhiệt điện tăng mạnh như giá khí.

Xu hướng phát triển nguồn NLTT

Giảm khí thải đang là xu hướng và sự phân bổ nguồn vốn khổng lồ cho mục tiêu “net-zero” đang diễn ra trên toàn cầu. Việt Nam cũng không đứng ngoài xu hướng đó. Một nguồn lực lớn dành cho phát triển xe điện và các nguồn NLTT đang diễn ra rất tích cực ở Việt Nam.

Xu hướng này sẽ giúp cho các công ty tham gia sớm vào thị trường năng lượng có những lợi thế nhất định. Chúng tôi cho rằng những công ty (1) được hưởng ưu đãi giá FiT, (2) hoạt động hiệu quả và (3) có khả năng triển khai dự án nhanh chóng, sẽ có tiềm năng tăng trưởng trong dài hạn. Việc hoàn thành sớm và được hưởng giá ưu đãi cao sẽ giúp cho các công ty đảm bảo được tỷ suất đầu tư và nguồn tiền cho các dự án khác. Việc vận hành hiệu quả cũng giúp cho công ty có những lợi thế nhất định khi tham gia thị trường bán lẻ điện trong tương lai. Cuối cùng, việc huy động các nguồn vốn nhanh chóng để có thể triển khai các dự án sẽ là động lực tăng trưởng dài hạn cho các công ty.